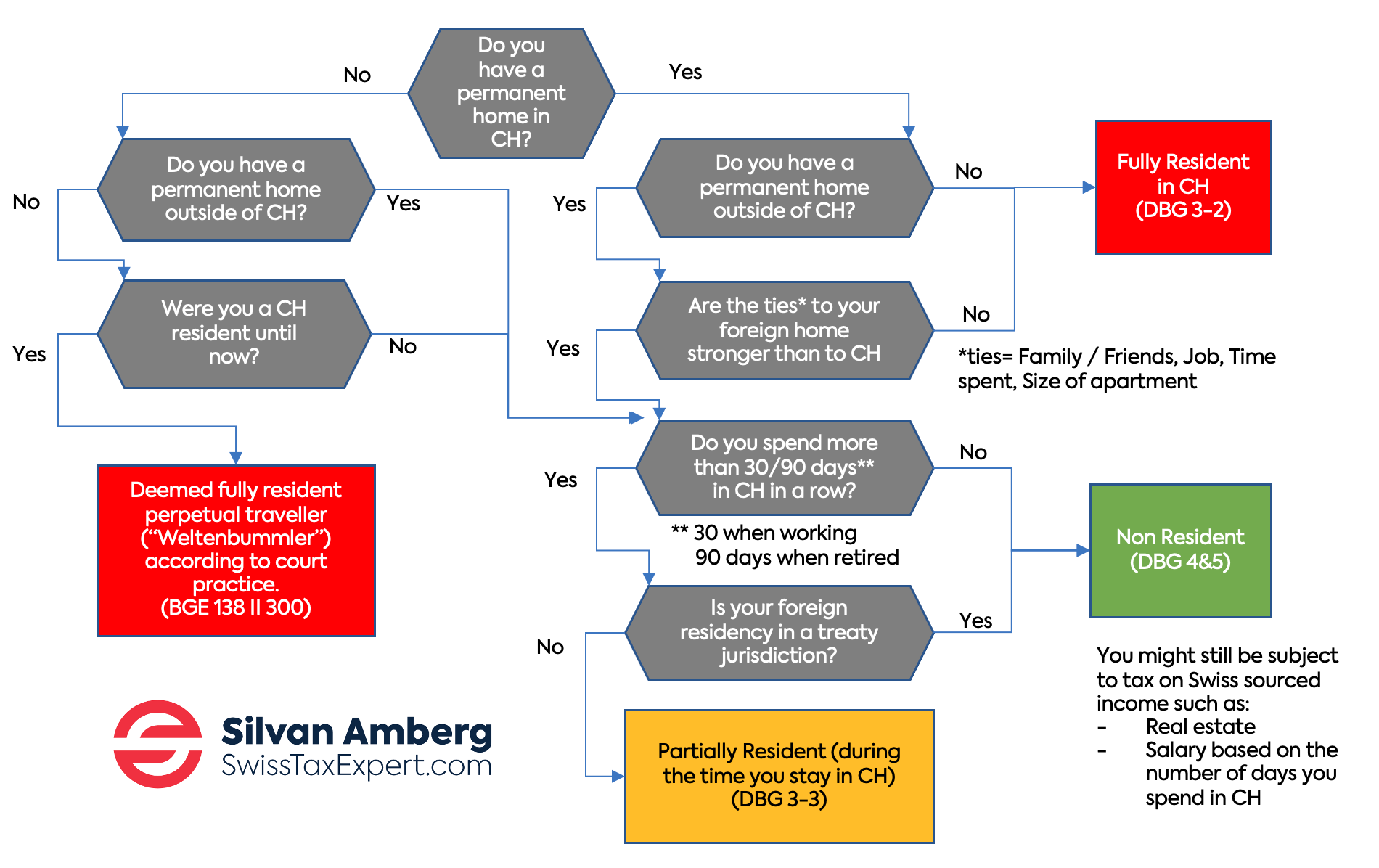

Unbeschränkte Steuerpflicht in der Schweiz

Unbeschränkt steuerpflichtig wird, wer entweder:

- Seinen (fiktiven) Wohnsitz in der Schweiz;

- einen qualifizierten Aufenthalt von 30 Tagen (in der Schweiz arbeitstätig) resp. 90 Tagen (nicht arbeitstätig) hat.

Wohnsitz und fiktiver Wohnsitz in der Schweiz

Wohnsitz hat, wer in der Schweiz über eine Wohnung verfügt und sich mit der Absicht des dauernden Verbleibs in der Schweiz aufhält. Hat jemand in mehreren Ländern eine Wohnung, so befindet sich der Wohnsitz dort wo der Steuerpflichtige die stärkeren sozialen und wirtschaftlichen Bindung hat. Dazu zählen Familie, Freunde, Arbeitstätigkeit, Hobbies, Anwesenheitszeit etc.

Wer seinen steuerlichen Wohnsitz in der Schweiz aufgeben möchte. Muss also entweder seine Wohnung komplett aufgeben oder eine zweite Wohnung im Ausland kaufen/mieten und dort mehr Zeit verbringen und die stärkeren Anknüpfungspunkte aufbauen (was in der Praxis nicht sehr einfach sein dürfte).

Allerdings reicht selbst die Aufgabe der Wohnung und das Verlassen der Schweiz nicht aus, den steuerlichen Wohnsitz zu beenden.

Das Schweizer Bundesgericht geht davon aus, dass jemand in der Schweiz zivilrechtlich seinen Wohnsitz nur aufgeben kann, wenn er einen neuen begründet und dass dies auch für den steuerrechtlichen Wohnsitz gilt. Dies wurde in mehreren Gerichtsentscheiden so festgehalten. Die Lehre kritisiert diesen Entscheid, weil ein solcher “fiktiver” oder “fortgesetzter” Wohnsitz im Steuergesetz nicht vorgesehen ist.

Die Kantone und Gemeinden haben darauf basierend unterschiedliche Praktiken entwickelt. Die Stadt Zürich meldet Einwohner relativ einfach ab, wenn sie sich an einem neuen Ort im Ausland niedergelassen haben. Der Kanton Bern zum Beispiel geht jedoch noch weiter als das Bundesgericht und verlangt, dass der Auswanderer erst an einem neuen Ort steuerpflichtig sein muss. (Stand August 2021 ist ein Verfahren beim Berner Steueramt hängig, wo genau dieser Punkt angefochten wird).

Wenn es hart auf hart kommt, entscheidet letztlich das Bundesgericht. Somit ist es es wichtig, dessen Praxis zu kennen. Dieses hat bisher unter anderem in folgenden zwei Entscheiden seine Praxis festgelegt.

-

Ein Monteur, ledig, lebte für 1-2 Jahre in Saudi Arabien (mit welchem die Schweiz kein Doppelbesteuerungsabkommen hat). Er liess sich einen Grossteil des Lohnes in die Schweiz zahlen und kehrte auch regelmässig in die Schweiz zurück, um seine kranke Mutter zu pflegen. Das Bundesgericht entschied, dass er trotz starken Beziehungen zur Schweiz in Saudi Arabien ansässig ist, weil sein Aufenthalt und seine Arbeit stärker ins Gewicht fallen. (P.1535/1980)

-

Ein Rentner, verheiratet mit Frau und Wohnung in der Schweiz, meldete sich aus der Schweiz ab, um als “Weltenbummler” auf einem Boot zu leben. Die Frau besuchte ihn dort regelmässig. Das Bundesgericht entschied, dass er mangels neuem Wohnsitz nicht aus der Schweiz abgemeldet werden konnte. Niemand wolle permanent auf dem Boot leben. Zudem würden sein Alter und seine Frau/Wohnung eine baldige Rückkehr in die Schweiz nahelegen. (BGE 138 II 300)

Die meisten Digitalen Nomaden würden sich wohl irgendwo zwischen diesen Extremfällen bewegen. Wer auch vor Bundesgericht auf Nummer sicher gehen möchte, der sollte sich nach der Abmeldung zuerst mindestens 1 Jahr eine Wohnung in einem anderen Land mieten und dort einen Lebensmittelpunkt aufbauen, um seinen Schweizer Wohnsitz definitiv aufzuheben. Ist der Wohnsitz erstmal ins Ausland verlegt, kann dieser wieder aufgegeben werden, ohne dass der Wohnsitz zurück in die Schweiz fällt.

Steuerlicher Aufenthalt

Wie in der Infografik dargestellt, wird eine Person auch steuerpflichtig, wenn sie sich 30 Tage resp. 90 Tage ohne Unterbruch in der Schweiz aufhält. Wenn jemand sich also im Sommer in der Schweiz eine Ferienwohnung mietet und 2 Monate von der Schweiz aus arbeitet, würde er einen steuerlichen Aufenthalt begründen und würde unbeschränkt steuerpflichtig, Wichtig ist dabei zu beachten, dass die Steuerpflicht in diesem Fall nur für die Dauer des Aufenthaltes gilt. Dennoch muss der Besucher (zumindest in der Theorie) eine Steuererklärung für diese Periode ausfüllen.

Verschiedene Aufenthalte innerhalb eines Kalenderjahres werden für die Berechnung der 30 Tage nicht zusammengezählt. Unklar ist, wie lange ein Unterbruch zwischen zwei Aufenthalten sein muss, damit diese nicht zusammengezählt werden. Die konservativere Lehrmeinung geht davon aus, dass der Unterbruch mindestens einen Tag länger sein müsste als der Aufenthalt, während die progressivere der Auffassung ist, dass auch ein Unterbruch von wenigen Tagen genügen muss. Eine Gerichtspraxis zu dieser Frage ist uns nicht bekannt.